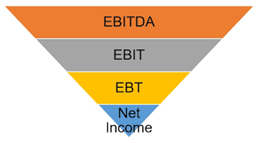

EBITDA

De l’anglais « Earnings Before Interest, Taxes, Depreation & Amortization », il se traduit en français par le « bénéfice avant intérêts (ex: sur les emprunts à la banque), impôts, dépréciation et amortissement ». C’est un élément clé de la comptabilité des sociétés.

Alors que le CA net nous donne le total des ventes de l’entreprise, l’EBITDA nous indique sa rentabilité opérationnelle à court terme. On peut voir ceci aussi comme le profit généré par les activités de l’entreprise sans prendre en compte les conditions de son financement (les charges financières), des contraintes fiscales (impôts et taxes), et du renouvellement des outils d’exploitation (dépréciation et amortissements) tels que les bâtiments, … L’EBITDA ne tient donc pas compte des investissement nécessaires à la réalisation des projets tel que acquisition d’outillage, softaware et compagnie. En d’autre mots il s’agit d’un résultat brut d’exploitation.

Il correspond au CA net duquel sont déduites les charges d’exploitation (telles que matériaux, charges salariales) et autres frais d’exploitation (eau, gaz, …).

![]()

Nous avions vendu 100 drone en 2017. Le CA net de l’entreprise était de 97.500€. Il faut cependant comprendre que pour les produire, il a fallu des matériaux, de la main d’œuvre et quelques frais divers (électricité, internet, …).

Il a fallu 30.000€ de matériaux pour construire ces drones. De plus, 2 employés ont été recrutés pour aider le fondateur à construire les drones. Le coût salarial annuel de l’entreprise était de 35.000€. Les autres frais représentent 500€.

L’EBITDA de l’entreprise était de 32.000€ en 2017. Même si une entreprise peut présenter un EBITDA positif, elle ne sera pas nécessairement rentable, car elle peut avoir investit beaucoup d’argent dans des projets ou autre aquisitions. En effet, comme stipulé plus haut, l’EBITDA ne prend pas en compte la politique d’investissement (le financement initialement investi par les actionnaires), l’impact des impôts et les taxes. Au contraire, un EBITDA négatif signifie que la société n’est pas profitable.

Nombreuses sont les personnes qui regardent le résultat EBITDA de l’entreprise afin d’analyser sa performance. C’est un outil qui permet de comparer plus facilement la performance des sociétés dans différents secteurs d’activités. De plus, lorsqu’une entreprise compte racheter une autre société, une des méthodes de valorisation est d’utiliser un multiple de l’EBITDA de la société qu’on rachète.

Appelé « Bénéfice avant déduction des charges, des produits d’intérêt et des impôts », l’EBIT (Earning Before Interest & Tax) est un autre terme très similaire à l’EBITDA. Mais celui-ci reprend également toutes les dépréciations et les amortissements des actifs immobiliers de l’entreprise.

L’EBIT donne une idée de la ressource dégagée par l’activité commerciale et industrielle d’une société durant un exercice donné. Tout comme l’EBITDA, l’EBIT est un outil d’analyse permettant d’analyser la performance d’une entreprise. Il est plus utilisé pour l’analyse des sociétés qui demandent beaucoup de capitaux d’investissements.

Afin de rassembler le matériel nécessaire pour la construction des drones, l’entreprise détient une camionnette achetée initialement à 10.000€. Malheureusement, au fil du temps, ce bien perdra de sa valeur. On estime que la camionnette a une vie de 5 ans. Donc, sa valeur sera dépréciée sur les 5 années, par tranche de 2.000€.

![]()

Le bénéfice avant intérêt et taxes (EBIT) est de 30.000€ pour cette année comptable. Il ne manquera plus qu’à payer les éventuels intérêts et les taxes afin de savoir quel est le résultat net ou bénéfice/perte (de l’anglais Net Income) de l’entreprise pour la période.

Il y a une petite nuance à retenir pour différencier une dépréciation d’un amortissement. On parle d’une dépréciation d’un bien matériel (actif tangible : immeuble, machine, voiture …) alors qu’on nomme amortissement pour des biens immatériels (actif intangible : droits intellectuelles, brevets …).

(No Ratings Yet)

(No Ratings Yet)

No Comments