DIVIDENDES BRUT/NET

En tant que propriétaire d’une action ou plusieurs, ceci vous donne certains droits. Vous détenez non seulement une part de la société mais vous acquérez aussi un droit de regard, parfois de décision, et parfois vous recevez des dividendes.

Ainsi stipulé dans la définition du Résultat Net, une entreprise peut distribuer une part de ces bénéfices aux actionnaires sous la forme d’un dividende. Ce bénéfice est ce qui reste comme profit lorsque les intérêts sur les emprunts et les taxes ont été déduits de l’EBIT.

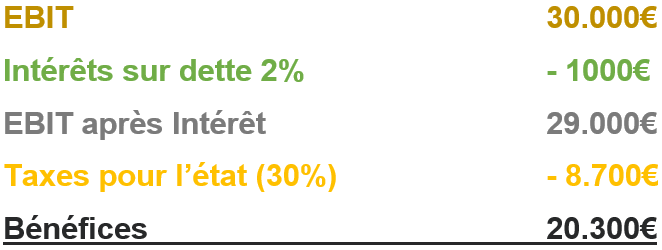

Dans le cas de notre entreprise de drone, nous avions calculé le bénéfice avant impôts et taxes: 30.000€. Petit rappel ! Afin de lancer sa société, le fondateur avait emprunté 50.000€. Les intérêts sur l’emprunt (debt) était de 2%. Les taxes représentent un prélèvement de 30%. Il restera 20.300€ comme bénéfice annuel.

Ce sont les membres du « Conseil d’Administration » qui évalueront chaque année si un dividende sera proposé. Lors de l’Assemblée Générale, les actionnaires voteront s’ils acceptent le dividende qui sera distribué ou non.

Le bénéfice d’une entreprise est le première facteur qui influence la décision de distribuer ou pas un dividende aux actionnaires. Mais il y a beaucoup d’autres facteurs et c’est le Conseil d’Administration qui jugera ce qui est le mieux dans l’intérêt de l’entreprise et sa stratégie au long terme.

Une partie de ce bénéfice sera distribuée aux actionnaires comme rémunération du capital (ce pourcentage distribué s’appelle le “pay-out ratio”) et le solde restera dans les Fonds Propres (equity) de la société sous l’intitulé Bénéfice Reporté.

Il est important de comprendre que toutes les sociétés ne donnent pas nécessairement des dividendes et la valeur du dividende ne sera pas le même d’une entreprise à l’autre.

Par exemple, les start-ups et les entreprises dans les secteurs à forte croissance ont généralement tendance à ne pas distribuer de dividende mais à réinjecter le tout dans l’entreprise afin de se développer plus rapidement.

A noté aussi que dans certaines situations (bien défini par la loi), une entreprise n’ayant pas fait de bénéfices durant l’exercice comptable, peut puiser dans ces Fonds Propres afin d’offrir un dividende à ces actionnaires.

Certaines entreprises ont l’habitude de proposer un dividende stable ou en légère hausse par rapport à l’année précédente. De plus, les versements sont chaque fois distribués à la même époque. Ceci permet à l’actionnaire d’estimer quand et combien il touchera chaque année. Il pourra ainsi mieux gérer ses propres investissements.

Le dividende peut être versé aux actionnaires en “une seule fois” chaque année. Celui-ci est alors général payé après l’Assemblée Générale (par exemple en mai 2018 en ce qui concerne l’année 2017). Ou sinon il est versé en “plusieurs fois” étalés durant l’année. On parlera alors d’acomptes au dividende (= une avance) et du solde au dividende (le restant du dividende à encaisser). On peut par exemple imaginer un premier versement d’acompte en décembre 2017 pour l’année 2017 en attendant l’approbation du dividende annuel par l’Assemblée Générale en mai 2018. Un solde sera alors versé pour combler la différence entre l’acompte de décembre et le dividende approuvé lors de l’Assemblée Générale.

Le dividende qui est distribué, est initialement appelé dividende brut. Mais de ceci, il faut généralement déduire le précompte mobilier (tax de l’Etat sur les dividendes perçus) afin d’obtenir le dividende net. C‘est ce que l’actionnaire touchera vraiment sur son compte en banque.

(1 votes, average: 4.00 out of 5)

(1 votes, average: 4.00 out of 5)

Comments: 1

Ce n’est pas le Direction mais le Conseil d’Administration qui propose à l’Assemblée Générale l’affectation du bénéfice de l’année écoulée. Une partie de ce bénéfice sera distribuée aux actionnaires comme rémunération du capital (ce pourcentage distribué s’appelle le “pay-out ratio”) et le solde restera dans les Fonds Propres (equity) de la société sous l’intitulé Bénéfice Reporté.

Le dividende est en général payé après l’Assemblée Générale (par exemple en mai 2018 en ce qui concerne l’année 2017) ouD peut être payé sous forme d’acompte (par exemple en décembre 2017 pour l’année 2017 et en attendant l’approbation par l’Assemblée Générale de mai 2018).