Résultat Net

Le résultat net traduit la variation de richesse/patrimoine de l’entreprise au cours d’un(e) exercice/année. Il joue donc un lien essentiel entre le compte de résultat en année X et deux bilans comptables successifs (année X-1 et année X). Le résultat net apparaitra à deux endroits: au compte de résultat et au bilan.

Au Compte de résultat: Le résultat net ou résultat net comptable (de l’anglais Net Income) s’affiche tout en bas du compte de résultat. Il se situe à la dernière ligne. Le résultat net se calcule à chaque clôture d’exercice/année comptable (généralement, pour une année X, un exercice comptable s’étend du 1 janvier au 31 décembre).

Si la valeur du résultat net est positive, on parlera d’un bénéfice net: on crée de la valeur pour l’entreprise. Et si celle-ci est négative, on parlera alors d’une perte/déficit net: on détruit de la valeur.

Au Bilan: Le résultat net viendra alors augmenter ou réduire les capitaux propres de l’entreprise. Une partie du résultat net sera ensuite éventuellement distribuée aux actionnaires sous forme de dividende (cette décision se prendra lors de l’Assemblé Générale Ordinaire (AGO).

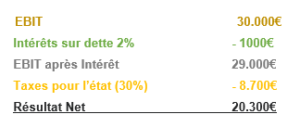

Afin de calculer le résultat net, reprenons notre société de drone. Nous avions précédemment défini et calculé son EBIT (résultat d’exploitation). Le résultat net se calcule tout simplement en déduisant de l’EBIT 1) les intérêts annuels ( sur les emprunts/obligations/dettes bancaires), 2) les taxes.

Résultat Net = EBIT – Intérêts – Taxes

Nous savons déjà que l’entreprise de drone a un EBIT de 30.000€. Or lors du lancement de la société, l’entreprise a dû faire un emprunt bancaire de 50.000€ à un taux de 2%. En d’autres termes, il faudra payer un intérêt cette année de 1.000€. De plus, il faut encore soustraire les taxes (imposition de 30%).

On peut conclure qu’à la fin de l’année comptable, la société de drone a fait un bénéfice de 20.300€. Les actionnaires auront ainsi le choix de ré-injecter ce résultat dans la société ou (partiellement) le distribuer aux actionnaires.

Les investisseurs sont très attentifs au résultat net des entreprises car il représente potentiellement: 1. une distribution d’un dividendes pour les actionnaires, 2. une augmentation/diminution de la valuer totale de l’entreprise (et donc une augmentation/diminution de la valeur des actions).

Dans le passé, le résultat net était un indicateur-clé de performance. Or ce n’est plus considéré comme un bon indicateur car sa valeur peut englober des éléments tels que des résultats exceptionnels (vente/achat de bâtiments, …) et des résultats financiers (…). La performance d’une entreprise doit provenir avant tout de son core-business, le cœur du métier de l’entreprise.

Imaginez-vous une société avec un EBIT négatif alors qu’elle a vendu un bâtiment de grande valeur cette année là. Il est possible d’avoir un résultat net positif alors que la situation opérationnelle est critique. Pour mieux analyser la performance de l’entreprise, les résultats de l’EBIT et l’EBITDA lui sont généralement préférés.

(No Ratings Yet)

(No Ratings Yet)

No Comments